Все больше людей открывают ИИС и начинают инвестировать в ценные бумаги. А значит, надо срочно начать разбираться в этом, признаюсь, одном из самых сложных вычетов.

Во что можно инвестировать, чтобы вернуть свои налоги

Для вычета подойдет любой или оба из следующих вариантов:

- открыть индивидуальный инвестиционный счет (ИИС). В брокерской компании или банке;

- продавать ценные бумаги, обращающиеся на организованном рынке ценных бумаг (ОРЦБ) при условии, что такие бумаги не учтены на ИИС.

Что ставить к вычету в каждом конкретном случае поможет разобраться таблица.

| Кто подает документы на вычет | Что идет к вычету |

|---|---|

| Держатели ИИС | На выбор, одно из двух: • взнос на счет или • прибыль от операций на счете. Как образуется прибыль? Внесли на счет 400 000 руб. Доходность за год составила 10%. Итого капитал составил 440 000 руб.(400 000 руб. х 10%). Доход - прибыль 40 000 руб. На следующий год (ИИС действует минимум 3 года) капитал опять вырос и снова образовался какой-то доход. Со всей суммы таких доходов налоговый агент-брокер (или управляющий) должен удержать НДФЛ на дату закрытия ИИС. Если к этому моменту представить брокеру справку из ИФНС о том, что никакие инвестиционные вычеты инвестор еще не делал, агент может сам предоставить вычет. И перечислить прибыль держателю счета целиком, без каких-либо удержаний. Иначе агент удержит и перечислит НДФЛ в бюджет в течение месяца. Тогда нужно подавать декларацию в налоговую, чтобы вернуть налог. Если между брокером и ИФНС налажен инфообмен, вместо справки брокеру можно подать просто заявление и брокер тоже сделает вычет по типу Б. В любом случае главное - решить, что выгоднее: вычет на взнос или вычет на такой полученный доход от ценных бумаг. Два варианта вместе не применимы. |

| Продавцы ценных бумаг, обращающихся на ОРЦБ | Прибыль от продажи |

А теперь детально рассмотрим каждый из трех видов инвестиционных НДФЛ-вычетов.

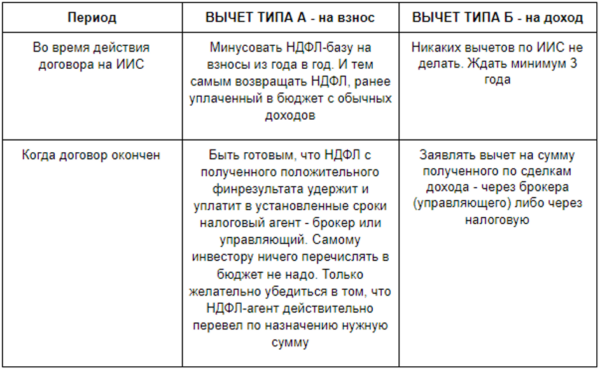

- Вычет в сумме взноса на ИИС (на профрынке его еще называют вычетом первого типа или говорят – тип А)

- Вычет в сумме прибыли от операций на ИИС (второй тип, или тип Б)

- Вычет для продавцов ценных бумаг (это когда ценные бумаги лежат просто на брокерском счете, без открытия ИИС)

Вычет на взнос на ИИС

Условия, чтобы получить вычет:

- Договор на ведение ИИС заключен 1 января 2015 года или позднее.

- Минимальный срок действия договора – 3 года. Это значит, если договор заключили на 5 лет, а через 4 расторгли – право на вычет есть (за первые 3 года действия договора + за 4-й, если деньги вносились). Если ИИС закрыли в течение 3-х лет, вычет сделать нельзя. Исключение – когда данный факт не зависел от воли сторон. Либо когда переводили активы на ИИС по новому договору. Если человек уже получил вычет, а потом договор расторг раньше, чем через 3 года с даты его заключения, вычет придется восстановить. То есть вернуть обратно государству ранее полученный НДФЛ. К тому же с пенями! Для восстановления есть отдельная строка в декларации 3-НДФЛ.

- В течение срока действия договора не должно быть других ИИС. Не считаются случаи, когда один договор прекращают, а все активы с ИИС переводят на другой счет того же физлица по новому договору.

- Вычеты можно делать только год в год. Скажем, внесли взносы в 2021 году. Значит, их нужно учесть строго в декларации за 2021 год. Перенести на следующий или уменьшить базу прошлых лет не получится.

- Доходность от операций по счету значения не имеет. Важны только взносы, которые перечислили на ИИС. Например, на покупку акций или чаще всего – облигаций. При этом нет требования обязательно совершать саму покупку. Главное – внести суммы.

- Есть доходы, облагаемые НДФЛ по ставке 13%, которых входят в основную налоговую базу. В ней зарплата и другие выплаты от работодателей, договоры ГПХ и т.д. Если у человека из облагаемых НДФЛ доходов только прибыль от операций с ценными бумагами – вычет типа А он не получит. Это условие действует только по вычету за 2021 год и далее. Вычет типа А по 2020-му и 2019-му году можно получать и с доходов от операций с ЦБ.

Когда заявлять

По итогам каждого года, когда действовал договор на ИИС, при условии, что счет в этом конкретном году пополняли.

Максимальный предел и сколько вернут денег

По действующему сейчас закону 1 млн руб. – это максимальная сумма, которую можно положить на ИИС в течение года. Однако вычет можно заявить не более 400 000 руб.

Таким образом, максимально возможная сумма НДФЛ к возврату – 52 000 руб. (400 000 руб. x 13%). Если дохода за год на весь вычет не хватило, остаток сгорает. Если положить на счет больше, чем 400 000 руб., вычет от этого не увеличится.

Посмотрим на конкретных примерах.

-

За 2021 год Андрей внес на ИИС 370 000 руб. Доходы за 2021 год, облагаемые по ставке 13%, составили 320 000 руб. Вычет за 2021-й в этом случае равен 320 000 руб. Сумму превышения внесенных взносов над налоговой базой в 50 000 руб. (370 000 руб. – 320 000 руб.) перенести на 2022 год не получится.

-

Сергей внес на счет 500 000 руб. Доходы за год намного превышают эту сумму. Но государство все равно вернет налог только с лимита в 400 000 руб.

А вот сумма вычета зависит от ситуации:

- 52 000 руб, если все доходы Сергея в пределах 5 млн рублей

- 60 000 рублей, если Сергей заплатил НДФЛ по ставке 15%

Лайфхаки

- Выгодно вносить деньги на ИИС в конце года. Тогда деньги будут заморожены недолго, а вычет за этот год все равно возможен. И его можно получить уже в январе следующего.

Иван открыл ИИС 21 декабря 2019 года и сразу внес 400 000 руб. В 2020-2022 годах он ежегодно пополнял ИИС на 400 000 руб. Иван вправе закрыть ИИС без потери права на вычет 22 декабря 2022 года, когда наступает дата трехлетнего владения счетом. За этот срок он уже четыре раза пополнил его. Однако, он сразу не закрывает ИИС, а в январе 2023 года вносит еще 400 000 руб. И уже в марте 2023 года принимает решение закрыть ИИС.

Получается, счет был открыт 3 года и 2 месяца, но при этом инвестор имеет право на пять налоговых вычетов, то есть за пять лет: 2019-2023 годы. Чтобы вернуть налог, надо за каждый год подать декларацию в налоговую.

- Не обязательно пополнять инвестиционный счет прямо сразу же после открытия. Многие думают – вот появятся свободные деньги, тогда открою.

Но отчет жизни ИИС начинается с момента открытия (а не с момента внесения денег, как думают многие). Даже если человек не пополняет счет, время до окончания минимального 3-х летнего срока постоянно сокращается. В итоге, когда появятся деньги для инвестиций, их не придется замораживать на счете долгие 3 года.

- При смене брокера можно удвоить вычет. Можно внести на ИИС всего 200 000 руб., а не 400 000. А получить максимальный вычет 52 000 руб.

Сергей в январе 2022 года внес на ИИС 200 000 рублей. В марте счету исполнилось 3 месяца, и Сергей решил его закрыть и вывести активы. В этом же месяце Сергей открыл новый ИИС и сразу пополнил его на 200 000 рублей (эти же самые, которые вывел с предыдущего). Итого мужчина вправе рассчитывать на возврат НДФЛ с пополнения двух своих ИИС за 2022 год в общей сумме 52 000 рублей. Да, если ИИС закрыли в течение 3-х лет, вычет сделать нельзя. Исключение – когда переводили активы на ИИС по новому договору.

Внимание: этот способ – не 100% гарантия результата. Специально эту схему проворачивать рискованно, только если в действительности так сложилось: человек закрыл и открыл ИИС в течение года.

Вычет на доход по ИИС

Условия, чтобы получить вычет

- От операций по счету есть доходы. На их сумму собственно и предоставляется вычет. Сколько доходов – такой и вычет. Его смысл – обнулить налоговую базу по НДФЛ. Соответственно, здесь не может идти речи о том, чтобы перенести вычет на другой период. Или бояться того, что доходов не хватит. Если получили убыток, вычет давать не с чего. Подскажите клиенту, что отрицательный финрезультат можно перенести на будущие периоды.

- Договор на ведение ИИС заключен 1 января 2015 или позже.

- Минимальный срок действия договора – 3 года. Если инвестор расторг договор раньше, вычет не положен.

- В течение срока действия договора не должно быть других ИИС. Исключение – случаи, когда один договор прекращают, а все активы с ИИС переводят на другой счет того же физлица по новому договору.

- Человек не получал вычет со взносов на счет ИИС. То есть не применял альтернативный вычет типа А.

Когда заявлять

Разово по окончании срока действия договора (то есть как минимум через 3 года после открытия ИИС, до этого налог брокер удерживать не будет). При этом нужно заранее решить, кому удобнее заявить о вычете – налоговому агенту (брокеру, управляющему) или инспекции. В первом случае сдавать декларацию не придется. Но все равно с налоговой коммуницировать понадобится, если у брокера не налажен инфообмен с ИФНС, – для брокера нужно представить оттуда справку, что вычетов не было. При наличии такой справки из ИФНС агент не станет удерживать налог, а переведет инвестору все заработанное. Если инфообмен налажен, порядок упрощенный – инвестор несет брокеру заявление, а все нужные сведения брокер сам получает от налоговой. Вариант – дать уплатить агенту налог в бюджет, а после заявить вычет уже самому, подав декларацию в налоговую.

Внимание: упрощенный порядок, когда брокер подключен к системе упрощенных вычетов https://www.nalog.gov.ru/rn77/… и справку в налоговой можно не брать, действует для вычетов, право на которые возникло с 2020 года.

Максимальный предел и сколько вернут денег

Верхней планки нет. К вычету ставят весь доход от операций на счете за весь срок действия договора ИИС.

А или Б: какой тип вычета выбрать

Наиболее популярный – чаще выбирают и статистически более выгоден – вычет типа А. Ведь на нем гарантированно можно получить вычет до 52 000 руб. А чтобы получить эту же сумму по второму типу вычета, прибыль от ИИС за год должна равняться 400 000 руб. Но если учесть, что за год на ИИС нельзя вносить более 1 млн руб., доходность на бирже должна быть стабильно на уровне 40% (и это при максимальном пополнении счета на 1 млн). На практике это очень неправдоподобный расклад, поэтому чаще всего выбор в пользу А-вычетов.

Когда не приходится выбирать тип вычета

Если доходов, облагаемых по ставке 13%, нет или они уже уменьшены до нуля на стандартные, социальные или имущественные вычеты, вычет по типу А сделать не получится. Выход один – вносить взносы, зарабатывать по ним доход, а потом, через три года, предъявлять его к вычету по типу Б.

Другой пример. Вычет типа А сделать не получится, если у человека нет доходов по основной налоговой базе. К доходам в виде зарплаты или гонорара по ГПД применить вычет типа А можно. А вот к доходам от продажи имущества, доходу от операций с ценными бумагами или ПФИ – нельзя. Это условие действует только по вычету за 2021 год и далее. Вычет типа А по 2020-му и 2019-му году можно получать и с доходов от операций с ЦБ.

Схема действий по типам вычета

Вычет для продавцов ценных бумаг (или так называемая трехлетняя льгота, она же – льгота долгосрочного владения)

Условия, чтобы получить вычет

Ценные бумаги:

- Обращаются на российском организованном рынке ценных бумаг (ОРЦБ). Другими словами – котируются на бирже.

- Приобрели в собственность после 1 января 2014 года.

- Не учитываются на ИИС.

- Владели ими 3 года и более.

- Продали с прибылью. Или с прибылью погасили (в случае с облигациями и ПИФами). Прибыль – это разница между доходом от операций с бумаги и расходом на их приобретение, хранение, реализацию и погашение.

Когда заявлять

Получать вычет разрешено каждый год, в котором была прибыль от реализации или погашения ценных бумаг. Собственно эта самая прибыль (финрезультат) и ставится к вычету. При этом вычет уменьшает эту же самую прибыль, чтобы в итоге освободить инвестора от налога. Освободиться получится частично или полностью – в зависимости от ситуации, так как размер вычета ограничен.

Например, доход от продажи ценных бумаг – 20 млн. руб. Прибыль от этих сделок, допустим, – 7 млн руб. Так вот налоговая база – это как раз 7 млн руб. – то, сколько заработали «чистыми». Вычет нужно применять к этим 7 млн руб.

Неизрасходованный остаток вычета за конкретный год на следующие периоды не переносится.

Удобно иметь под рукой табличку со сроками подачи декларации на вычет.

| В каком году получили ценные бумаги | За какой год человек впервые может заявить вычет на прибыль от операций с ценными бумагами (учитывая условие о минимум 3 летнем сроке владения) |

|---|---|

| 2016 | 2019 |

| 2017 | 2020 |

| 2018 | 2021 |

| 2019 | 2022 |

| 2020 | 2023 |

| 2021 | 2024 |

| 2022 | 2025 |

Максимальный предел и сколько вернут денег

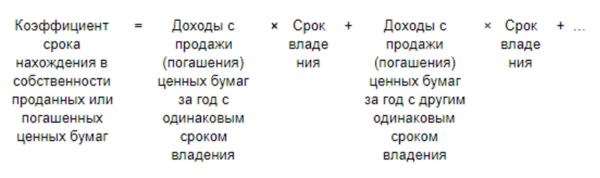

Годовой размер вычета рассчитывается исходя из срока владения ценными бумагами. При этом есть две формулы.

Первая формула – для ситуации, когда за год продали (погасили) ценные бумаги с одинаковым сроком владения:

От количества проданных или погашенных бумаг размер вычета не зависит.

Таким образом, если ценными бумагами владели 3 года, максимально можно освободить от налогообложения 9 млн руб., 4 года — 12 млн руб., 5 лет — 15 млн руб. и т.д. Если вычет через брокера не заявлялся и НДФЛ-агент уплатил налог в бюджет, налоговая соответственно вернет до 1,17 млн руб. (9 млн руб. * 13%); 1,56 млн руб. (12 млн руб. * 13%); и т.д.

Пример. Частный инвестор приобрел ценные бумаги в 2018 году на 20 млн руб. По истечении 4-х полных лет в 2022 году эти ценные бумаги он продал за 35 млн руб. Положительный финансовый результат от реализации – 15 млн руб. (35 млн руб. — 20 млн руб.).

Максимальный размер вычета: 4 года × 3 млн руб. = 12 млн руб. Это значит, что с 3 млн руб. (15 млн руб. – 12 млн руб.) придется уплатить НДФЛ 390 000 руб. (3 млн руб. x 13%).

Вторая формула – для случая, когда за год продали (погасили) ценные бумаги с разным сроком владения:

Где:

Рассчитанный коэффициент (Кцб) не округляют.

Доходы с продажи ставятся в расчет при условии, что они превысили стоимость приобретения ценных бумаг. То есть берутся данные только по прибыльным сделкам.

Кажется сложным? Не волнуйтесь, как правило, все эти расчеты делают брокеры. Они же предоставляют вычет. Вам эти правила нужны только, чтобы при необходимости блеснуть знаниями перед клиентом. Или если клиент твердо решил делать подобный вычет сам, а не через своих брокеров. Ниже мы рассмотрим, в каких (нечастых) случаях это рационально.

Пример. Частный инвестор продал акции двух банков, которые находились у него в собственности три и четыре года за 2,5 млн руб. и 5 млн. руб. соответственно.

Положительный финансовый результат, то есть доход за минусом расходов, составил:

- 2 млн руб. по акциям первого банка;

- 4 млн руб. по акциям второго.

Кцб = (2,5 млн руб. х 3 г.) + (5 млн руб. х 4 г.) / (2,5 млн руб. + 5 млн руб.) = 3,66666666…

Предельный размер вычета: Кцб х 3 млн руб. = 3,666666… × 3 млн руб. = 11 млн руб. Это значит, что к вычету можно ставить весь финансовый результат, так как он не перекрывает рассчитанный максимальный лимит (6 млн руб. < 11 млн руб.). Итого к уплате будет 0. Вычет сможет сделать брокер при удержании налога у этого инвестора.

Блиц «Вопрос-ответ»

Что такое индивидуальный инвестиционный счет (ИИС)?

Определение дано в Законе о рынке ценных бумаг. Это внутренний счет физлица, на котором учитывают деньги или ценные бумаги. Открывает и ведет счет профессиональный участник рынка ценных бумаг (РЦБ) – брокер, либо управляющий, с которым гражданин заключил договор. Счет нужен, чтобы профучастник РЦБ мог совершать сделки от имени держателя счета и учитывать результаты таких операций.

Почему договор на ИИС должен быть заключен именно 1 января 2015 года или позднее?

А потому, что сам индивидуальный инвестиционный счет в России стало возможным открывать только с 1 января 2015. Для верности дату закрепили и в НК.

Зачем государство дает держателям ИИС такую возможность – делать подобные вычеты?

Чтобы стимулировать граждан вкладывать свободные денежные средства именно в акции либо облигации российских эмитентов (доступ на иностранные фондовые площадки через ИИС невозможен). Для развития российского фондового рынка.

Может ли человек получить инвествычет через своего работодателя?

Нет, у работодателя никакие инвествычеты не получить. Тем не менее по двум видам вычетов альтернатива налоговой инспекции есть. Получить у налогового агента – брокера можно:

- вычет типа Б – при прибыльных операциях по счету;

- при продаже ценных бумаг.

Брокеру человек должен подать заявление в произвольной форме с просьбой предоставить такой вычет. А по вычету типа Б – также справку из налоговой о том, что не делал другие инвествычеты. Для этого налогоплательщику надо подать в ИФНС по месту жительства заявление. И потом получить в инспекции такую справку (может занять до 30 дней). Справка не понадобится, если брокер подключился к системе упрощенных вычетов и речь идет о вычетах, право на которые возникло с 2020 года.

Лайфхак

Если у вас возникнет вопрос, что лучше: получить вычет от продажи (гашения) ценных бумаг через инспекцию или у налогового агента. Каждый налоговый агент считает вычет по операциям с ценными бумагами, не учитывая вычеты, которые рассчитали другие агенты. В итоге, если НДФЛ-агентов задействовано много, не исключена ситуация, когда вычеты от всех агентов в совокупной сумме превысят допустимый лимит. Тогда придется подать в инспекцию декларацию 3-НДФЛ с пересчетом, доплатив налог в бюджет. Чтобы избежать подобных неприятностей, если их вероятность высока, лучше за налоговым вычетом ходить непосредственно в налоговую. Либо взять под контроль размеры вычетов со стороны каждого налогового агента.

Можно ли получить вычет на взносы по закрытому ИИС?

Да, конечно, если все основные условия выполнены: счет был открыт минимум три года, на него вносили деньги. В законодательстве нет никакого запрета на то, чтобы заявлять вычет по уже закрытому счету.

Кирилл подписал документы на открытие ИИС 17 мая 2018 года. В марте 2021-го внес на счет 400 000 руб. 18 мая 2021 решил закрыть ИИС. За 2021 год можно вернуть до 52 000 руб. со взносов, подав декларацию 3-НДФЛ в 2022-2024 гг.

Можно ли с ИИС совместить вычет по долгосрочному владению бумагами?

Нет, в НК (подп. 6 п. 2 ст. 219.1) прямо сказано, что вычет по долгосрочному владению нельзя применять при реализации ценных бумаг на ИИС. То есть не получится освободить от НДФЛ прибыль от операций с ценными бумагами, размещенными на ИИС, если по этому счету уже подавали вычет на взнос. Однако есть выход и из этой ситуации.

Можно закрыть ИИС, а ценные бумаги перевести на обычный брокерский счет. Если они пробыли в собственности инвестора минимум три года, можно их продать и тогда уже применить вычет по долгосрочному владению. Причем общий срок собственности включает в себя время, в течение которого ценные бумаги находились на ИИС. Минфин согласен: смотрите письмо от 26.10.2016 № 03-04-07/62308.

Артем открыл ИИС 15 мая 2019 года и сразу пополнил счет на 400 000 руб., на следующий день приобрел на всю сумму акции. В двух последующих годах также пополнял ИИС на 400 000 руб., но ничего не приобретал. Применял вычет со взносов – за три года сумма возврата составила 156 000 руб. 16 мая 2022 года Артем закрыл ИИС и перевел ценные бумаги на брокерский счет. После перевода активов продал в конце мая 2022-го акции за 950 000 руб. Прибыль — 550 000 руб. (950 000 руб. – 400 000 руб.). Так как инвестор продержал акции более трех лет в собственности, он вправе подать заявление брокеру, чтобы получить вычет по долгосрочному владению ценными бумагами. На основании данного заявления брокер не будет удерживать НДФЛ с 550 000 руб. Итого экономия 71 500 руб. (550 000 руб. x 13%).

Как работает метод ФИФО по ценным бумагам?

Ценные бумаги, поставленные на учет первыми, выбывают с учета тоже первыми.

Например, человек приобрел:

- 15 акций – в декабре 2013 года;

- 7 акций – в январе 2019;

- 8 акций – в феврале 2019;

- 5 акций – в марте 2019.

20 акций решил продать в феврале 2022 года. Учитывая условие о долгосрочном – трехлетнем – владении, вычет можно получить по 7 акциям, приобретенным в январе 2019, и по 8 акциям, купленным в феврале 2019. Дело в том, что первые 15 акций приобрели до 2014 года, а значит, вычет на них не распространяется. Ценные бумаги, которые приобрели в марте 2019-го, пробыли в собственности менее трех лет, к ним также нельзя применить вычет.

Продавая 20 акций, считаем, что первыми выбыли 15 акций 2013 года. По ним вычет не сделать. И остальные 5 – это акции январские, 2019 года. По этим 5 акциям вычет разрешен.

Если по акциям, размещенным на ИИС, получены дивиденды, по ним тоже можно применить вычет типа Б?

Нет, нельзя.

К дивидендам налоговые вычеты не применяются (абз. 2 п. 3 ст. 210 НК РФ). В статье 214 НК (особенности уплаты НДФЛ по дивидендам) также ничего не сказано про возможность получения в отношении таких доходов инвестиционных вычетов. И в письме Минфина России от 03.04.2018 № 03-04-05/21361 – то же самое. То есть вычет типа Б освобождает от налога прибыль, которая образовалась от купли-продажи бумаг. А если в портфеле есть акции, по которым выплачивают дивиденды, – это другой доход, с него нужно заплатить налог.

Кто платит НДФЛ с дивидендов? По российским акциям – налог удерживает брокер. Некоторые брокеры сразу зачисляют дивиденды за вычетом налога, некоторые – удерживают налог по окончании года.

По зарубежным акциям – НДФЛ должен платить сам человек, т.к. это доходы за пределами России. При этом он может уменьшить его на налог с дохода, уплаченный по акциям по правилам той страны, где этот доход получен. Это правило действует в том случае, если есть договор об избежании двойного налогообложения с этой страной.

А если человек продал ценные бумаги зарубежных компаний, он сам отчитывается и платит налог или брокер?

Продажа ценных бумаг на территории России (пусть даже это акции зарубежных компаний) – это доход, полученный на территории РФ (подп. 5 п. 1 ст. 208 НК). Поэтому тут включается налоговый агент – брокер. Который удерживает налог (либо не удерживает, если есть вычеты или освобождение от уплаты по сроку владения).

Подтверждающие ссылки

Ст. 210 НК РФ, письмо ФНС от 10.03.2021 № СД-4-11/3063 (с 2021 года вычет типа А можно получить только с основной налоговой базы)

Ст. 10.2-1 Закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг» (определение ИИС)

Ст. 219.1 НК (инвестиционные налоговые вычеты)

Ст. 221.1 НК НК РФ Статья 221.1. (упрощенные вычеты через ЛК ФЛ, без 3-НДФЛ, можно делать только по типу А, по типу Б – нет)

Ст. 220.1 НК (перенос убытка от операций с ценными бумагами)

П. 1 ст. 5 Закона от 28.12.2013 № 420-ФЗ (право на вычет продавцов ценных бумаг, приобретенных с 1 января 2014)

Письмо Минфина от 07.04.2017 № 03-04-06/20731 (про неокругление коэффициента Кцб)

Письмо Минфина от 26.10.2016 № 03-04-07/62308 (про то, что можно применить «трехлетнюю льготу», если продать ценные бумаги после того как их вывели с ИИС)

Письмо Минфина России от 03.04.2018 № 03-04-05/21361 (про то, что инвестиционный вычет типа Б не применяется к дивидендам)

Подп. 4 п. 4 ст. 219.1 НК (по инвествычетам типа Б, право на которые возникло с 2020 года, брокеру не надо подавать справку из налоговой, если он подключен к системе упрощенных вычетов)

Последние обновления

- Инвесторы, чьи брокеры подключились к системе упрощенных вычетов, не берут справку в налоговой для вычетов по типу «Б», право на которые возникло с 2020 года. Брокеры сами получают от налоговой нужные сведения (подп. 4 п. 4 ст. 219.1 НК).

- Налоговая база по НДФЛ с 2021 года разбита на 10 частей:

- основная (это зарплата и другие выплаты от работодателей, договоры ГПХ и т.д.), по ней положены самые популярные вычеты. В их числе – инвествычет по типу А;

- продажа имущества – по ней инвествычеты не положены, даже вычет по типу А;

- и 8 других баз (это например доходы от операций с ценными бумагами), по которым вычет по ИИС типа А получить нельзя.

В связи с этим многие инвесторы, имеющие доходы только от операций с ценными бумагами, а также владеющие ИИС, не смогут с 2021 года воспользоваться вычетом по типу А (ст. 210 НК).