С 14 июля 2022 года действуют новые правила по уплате НДФЛ с доходов от операций с ЦФА и цифровыми правами. Это статья 214.11 НК. Но к цифровой валюте эти правила не применяются! В Налоговом кодексе до сих пор нет утвержденных правил расчета налога именно по крипте. Поэтому опираемся на нормы, закрепленные в письмах Минфина (все они приведены в конце урока в блоке Подтверждающие документы).

До законодательного урегулирования вопросов, связанных с налогообложением криптовалют, при определении налоговой базы крипта рассматривается как имущество. А значит, нужно применять правила статьи 220 НК. Кстати, в Законопроекте 1065710-7 тоже предложено внести в п.2 ст.38 НК определение, что цифровая валюта признается имуществом!

При совершении операций с криптовалютой физлица сами рассчитывают налог и подают декларацию 3-НДФЛ. Налоговая база – сумма доходов за вычетом расходов (подтвержденных).

А если нет подтвержденных расходов, то можно применить фиксированный вычет 250 000? ФНС и Минфин считают, что нет. Хотя криптовалюта признается имуществом в целях налогообложения, по отношению к ней нельзя применить две важные льготы:

- льгота трехлетнего владения (то есть даже если криптовалюта продана через 5 лет после ее покупки, НДФЛ платить придется)

- фиксированный вычет (то есть если нет подтвержденных расходов, налог придется платить с полной суммы продажи).

Ставка налога для резидентов на доходы от операций с криптовалютой составляет 13%. 15% не применяется, т.к. это реализация имущества. Имущественные, социальные, стандартные вычеты применяются к доходам от реализации имущества, если основной базы не хватило.

Ставка налога для нерезидентов составляет 30%.

Датой фактического получения дохода может быть:

- дата перевода криптовалюты с криптокошелька на счет

- дата перевода с одной криптобиржи на другую,

- а также в других случаях, если сумма переведенной валюты превышает сумму внесенных средств.

Пример 1. Брокер eToro (Europe) Ltd. в своем брокерском отчете отразил рыночную цену приобретения и продажи цифровой валюты. Разница между ними – налогооблагаемый доход

Пример 2. С криптовалютной биржи Binance можно получить выгрузку в формате csv. В прилагаемом ниже примере показано как в результате продажи криптовалюты USDT за рубли получен доход, который впоследствии выведен на банковскую карту.

Как выписку в формате csv выгрузить в Excel

В открытом Excel выбираем раздел Данные-из csv

Читайте также → Крипта для чайников

Читайте также → Что такое криптовалюта и цифровые финансовые активы

Что признается расходом по операциям с криптовалютой (на примерах)

На практике инвестор несет следующие расходы:

- покупная стоимость криптовалюты

- комиссии биржи или брокера.

В законодательстве нет какого-то четкого перечня документов, подтверждающих расходы на приобретение криптовалюты. На практике используются электронные документы, которые можно скачать из личного кабинета инвестора на криптобирже. Если скачать нельзя, то подойдут скриншоты с указанием идентифицирующих данных владельца счета. Скриншоты желательно заверить нотариально – чтобы исключить возможные претензии налоговиков.

Рассмотрим для примера 2 варианта операций с криптовалютой:

- через зарубежного брокера. Здесь вопроса с документальным подтверждением не возникает, т.к. в брокерском отчете отражаются как сделки по приобретению, так и продаже (выше есть пример отчета брокера eToro (Europe) Ltd.);

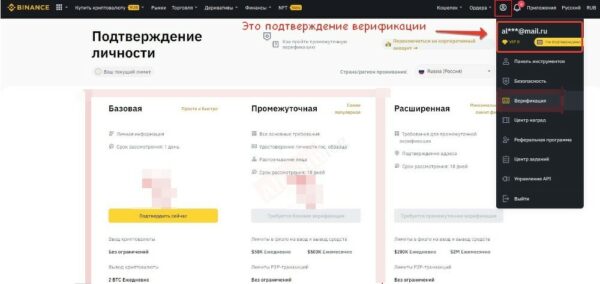

- через криптобиржу (например, Binance). Здесь нужно смотреть статус аккаунта. Если аккаунт верифицированный, в нем есть документы, подтверждающие расходы. Если неверифицированный, документов нет (а значит, доходы уменьшить на них не получится).

Вот так выглядит верифицированный аккаунт:

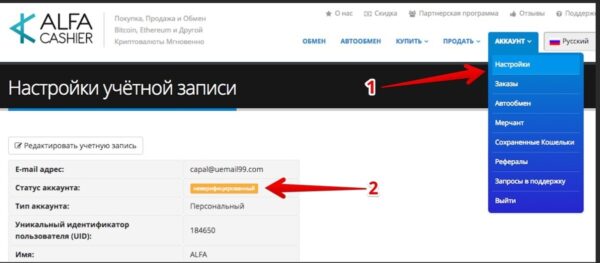

А вот как выглядит неверифицированный аккаунт:

Как применить метод ФИФО. Как упростить работу, если операций много

Нужно ли применять метод ФИФО для операций с цифровыми валютами? То есть списывать стоимость проданных активов по стоимости первых по времени приобретений? Вообще, в законодательстве это не прописано (как не прописано вообще ничего по криптовалюте). Но каким-то образом надо списать в расходы стоимость ее приобретения. Логично действовать по аналогии с продажей ценных бумаг, то есть применять метод ФИФО. Практика камеральных проверок подтверждает, что такой подход налоговиками не оспаривается.

Если операции с криптовалютой производились через брокера (например, eToro), то в отчетах будут отражены все нужные данные: как по сделкам приобретения, так и продажи. Можно произвести расчеты по ФИФО в excel – табличке. И включить в декларацию 3-НДФЛ по коду дохода 1520 – Доходы от реализации иного имущества (кроме ценных бумаг) с применением расходов по коду 903 – В сумме документально подтвержденных расходов.

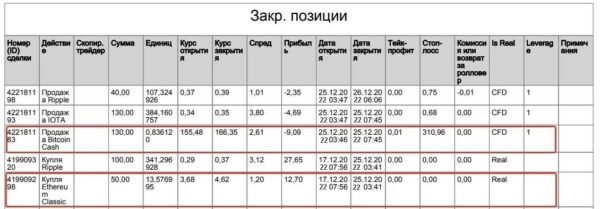

Отчет брокера для примера расчета налоговой базы по методу ФИФО

Пример расчет налоговой базы по методу ФИФО

Но с брокерскими отчетами вы будете сталкиваться редко: чаще операции с криптовалютой производят не через брокеров, а через криптобиржи (например, Binance). И здесь срок владения цифровой валютой устанавливается исходя из документов, полученных в аккаунте инвестора на бирже. Если из них возможно это понять.

Лайфхак: Криптовалюту могут активно продавать, обменивать, конвертировать (даже в рамках одного дня). В результате проследить «судьбу» конкретных активов невозможно. А значит, и применить метод ФИФО тоже. В этом случае на верифицированном аккаунте можно использовать следующий метод.

На дату получения цифровой валюты от криптобиржи на криптокошелек или на счет на другой бирже в сумме, превышающей сумму внесенной цифровой валюты, возникает доход в натуральной форме. А именно разница между суммой внесенной и суммой выведенной. Она и будет налогооблагаемым доходом.

Пример. Сергей, налоговый резидент, в 2022 году внес 4 055,51 руб. на криптобиржу Binance (верифицированный аккаунт). Покупал критовалюту fiat. В этом же году вывел деньги с криптокошелька на банковский счет – 5000 рублей. Налоговая база составит 944,49 руб. Налог с нее: 123 руб.

Такой подход гораздо проще, чем трудоемкие расчеты по методу ФИФО. И на практике проходит камеральные проверки.