Стандартные налоговые вычеты на себя и на детей в 2023 году – ссылка

Какие документы приложить

Перечень документов зависит от того, кто подает на вычет (родитель допустим или супруг) и на какого ребенка подают.

Памятка по размерам стандартных вычетов на детей

Можно получить вычет за месяцы, когда человек сохранял место работы, но не получал доход? И как в декларации указать эти месяцы?

Можно. Если в течение года человек получал доход, облагаемый по ставке 13%.

Стандартный вычет дают на доход в каждом месяце года (подп. 4 п. 1 ст. 218 НК). Получается, что право на вычет сохраняется за человеком даже в тех месяцах, когда дохода не было. Вычет положен в полном объеме всей суммы выплат с начала года c учетом ограничения в 350 000 руб.

Такая ситуация будет, если по части отчетного года сотрудница была, например, в отпуске по уходу за ребенком. Или сотрудник был в не оплачиваемом отпуске и также вернулся после него на работу.

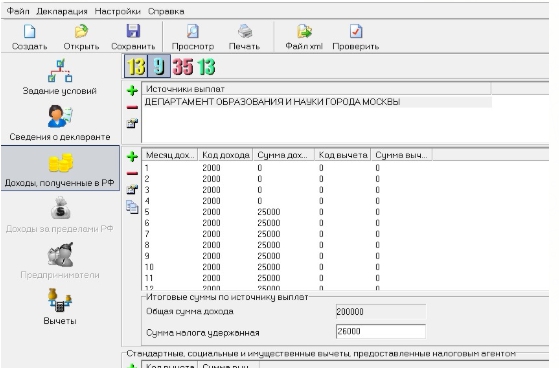

В программе Декларация в источнике выплат по тем месяцам, где дохода не было, добавьте строчку, укажите месяц, код 2000 и сумму 0 руб.:

Так вычет посчитается за каждый месяц. Раздел «Стандартные вычеты» заполняйте в общем порядке.

В личном кабинете на сайте ФНС для этого есть отдельная строка, где прямо написано:

«Для того, чтобы указать месяцы, в которых доход отсутствовал, но трудовые отношения с работодателем сохранялись, выберите любой вид дохода и введите сумму 0 руб.».

Строчки для каждого месяца добавляем «плюсом».

Такой же подход можно применять и в том случае, если человек полгода работал, а потом уволился. Имейте в виду: возможно, инспекторы откажут в вычете за те месяцы, в которых дохода не было. В таком случае подайте жалобу. На практике удается доказать инспекторам правомерность предоставления вычета за каждый месяц года.

Жалоба на отказ в стандартном вычете

А если у человека в году вообще не было месяцев, когда он был трудоустроен? А единственный доход, облагаемый НДФЛ, это доход от продажи квартиры, машины? Налоговая не сможет отказать в таком вычете, если речь идет о доходах за 2021 год и далее. До этого времени налоговая отказывала в стандартных вычетах в подобной ситуации. Теперь в НК четко прописали право на вычет.

Подтверждающие ссылки

Письмо Минфина от 15.02.2018 № 03-04-05/9654 (стандартные вычеты положены за каждый месяц года, включая те месяцы, когда дохода не было)

Письмо ФНС от 05.04.2012 № ЕД-4-3/5715 (отказаться можно только от вычета, на который родитель имеет право)

П. 3 ст. 218 НК (если человек одновременно получает доходы в нескольких местах, то стандартный вычет ему может предоставить только один налоговый агент. Если человек сменил работу в течение года, то можно получить вычет по доходам от обоих с учетом общего лимита 350 000 руб.)

Последние обновления

- Доходы за 2021 год и далее, полученные от продажи имущества, можно уменьшить на стандартные вычеты. Теперь это четко прописали в НК (абз. 2 п. 6 ст. 210). Раньше, если были только доходы от продажи имущества, налоговая отказывала в стандартных вычетах.