Стандартные налоговые вычеты по НДФЛ обычно заявляют у работодателя – налогового агента. Но есть ситуации, когда налог по ним возвращают через налоговую. Например, забыли вовремя написать заявление и отдать документы. Или работодатель предоставил вычет не в полном объеме из-за счетной ошибки.

Пример. Сергей договорился с работодателем, что получает зарплату 25 000 руб. на руки. Из них 13 000 выплачивается официально, а остальное в конверте.

1 вариант. Не писать заявление на стандартный вычет работодателю. Сколько получит Сергей? 25 000 рублей.

2 вариант. Писать заявление на вычет работодателю. Сколько получит Сергей? Те же 25 000 рублей. Из-за предоставления стандартных вычетов его работодатель заплатит в бюджет меньше НДФЛ (с 13 000 руб.), но Сергею от этого выгоды никакой.

Поэтому для него выгоднее получить стандартный вычет через налоговую.

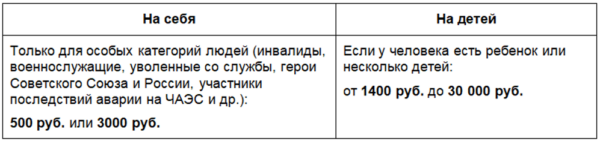

Стандартные вычеты бывают двух видов: на себя и на детей. Общие правила в таблице:

Теперь посмотрим подробно каждый вычет и условия, чтобы его получить.

Все условия для вычета «на себя»

Сначала разберемся, кому дадут вычет 500 руб., а кому – 3 000 руб. Честно говоря, таких людей не так много. Смотрите в памятке подробную таблицу со всеми категориями сотрудников.

Чтобы получить вычет, понадобятся документы, которые подтверждают статус человека:

- удостоверение установленного образца (ветерана, героя, военнослужащего, инвалида ВОВ),

- справка об инвалидности,

- удостоверение о праве на льготы и т.д.

Если человек может получить сразу оба вычета «на себя», дадут один– максимальный (3 000 руб.).

Ограничения по доходам на такой вычет нет.

Все условия для детских вычетов

Детские вычеты сложнее.

- Право на вычет есть у родных и приемных родителей, их супругов.

Получить вычет может:

- каждый из родителей в зарегистрированном браке,

- разведенные или не женатые родители ребенка,

- родители, которых лишили родительских прав, но они перечисляют деньги на содержание ребенка,

- супруги родителей ребенка (мачеха или отчим, даже если дети не усыновленные),

- каждый из усыновителей, опекунов, попечителей, когда их несколько,

- каждый из приемных родителей.

- Вычет дают, пока ребенку не исполнится 18 лет. Но, если ребенок учится очно в образовательной организации, вычет продлят до его 24 лет. Платно ребенок учится или на бюджете, не важно.

- Вычет можно получить только на ребенка, которого содержат родители. Если дочь или сын вступили в брак и начали содержать себя сами, вычет с этого месяца не положен. И не важно, совершеннолетний ребенок, учится он или нет. Если женатый / замужний ребенок продолжает находиться на обеспечении родителя и тому есть документальные подтверждения, право на вычет – сохраняется.

- Размер вычета зависит от нескольких факторов: очередности рождения ребенка, его здоровья и статуса получателя. Чтобы все было понятно, смотрим подробную таблицу.

- Вычеты суммируются.

Например, если у двух родителей третий ребенок-инвалид, каждый из них имеет право на вычет 15 000 руб. (3 000 руб. (на третьего ребенка) + 12 000 руб. (на ребенка-инвалида)).

- В двойном размере вычет дадут:

- единственному родителю ребенка (усыновителю, опекуну, попечителю),

- одному из родителей (в т.ч. приемному), если второй отказался от вычета в пользу первого.

Понятие «единственный родитель» означает, что у ребенка нет второго родителя. Например, если второй родитель скончался, был признан безвестно отсутствующим или объявлен умершим. Когда единственный родитель женится или выходит замуж, он теряет право на двойной вычет с месяца, который следует за месяцем регистрации брака.

Двойной вычет дают со следующего месяца, когда родитель стал единственным или другой родитель отказался от своего вычета.

Объединим два правила — суммирование вычетов и двойной вычет.

Единственный родитель третьего ребенка-инвалида может получить вычет 30 000 руб. (6 000 руб. (двойной вычет на третьего ребенка) + 24 000 руб. (двойной вычет на ребенка-инвалида)).

- Вычет на ребенка человек получает до того месяца, в котором его общий доход с начала года станет больше 350 000 руб. Ограничение действует всегда — получает человек вычет через работодателя или налоговую.

Сергей получает 30 000 руб. в месяц, вычет ему дадут с января по ноябрь включительно (30 000 руб. × 11 мес. = 330 000 руб.). В декабре доход Сергея будет уже 360 000 руб. — за этот месяц вычет не положен.

Теперь посмотрим на подробном примере, сколько денег может вернуть человек по стандартным вычетам.

Сергей —инвалид II группы, стандартный вычет «на себя» — 500 руб.

У Сергея трое детей: старший сын 19 лет, учится очно в институте; дочь—инвалид Iгруппы, 14 лет; младший сын 8 лет.

Сергею уменьшат зарплату на сумму детских вычетов:

- 1 400 руб. на первого ребенка,

- 13 400 руб. на второго ребенка (1400 руб. (на второго ребенка) + 12 000 руб.(на ребенка-инвалида)),

- 3 000 руб. на третьего ребенка.

Ежемесячная сумма детского вычета — 17 800 руб.

Общая сумма стандартных вычетов — 18 300 руб. (17 800 руб. + 500 руб.).

Сергей получает оклад — 40 000 руб. Его доход превысит 350 000 руб. в сентябре (40 000 руб. × 8 мес. = 320 000 руб.).

С января по август Сергею положен вычет — 146 400 руб. (18 300 руб. × 8 мес.).

С сентября по декабрь — 2 000 руб. (500 руб.× 4 мес.).

Заявление на вычет у работодателя Сергей не подавал. Сумма налога, которую может вернуть Сергей в налоговой:

- с января по август — 19 032 руб. ((18 300 руб. × 8 мес.) × 13%),

- с сентября по декабрь — 260 руб. (500 руб. × 4 мес.) × 13%).

ИТОГО — 19 292 руб. (19 032 руб. + 260 руб.).

- Если у человека несколько источников дохода, то он выбирает у кого ему получать вычет. Сразу у двух работодателей нельзя.

Лайфхак: выбирайте того работодателя, где доход меньше. Поскольку вычет предоставляют до месяца, в котором доходы достигнут 350 000 руб., то сумма вычета будет больше там, где месячный доход человека меньше.

За какой период дадут стандартный вычет на ребенка

Право на вычет возникает с того месяца, в котором ребенок родился, его усыновили, взяли под опеку, на попечение или передали на воспитание.

Вычет дают на каждого ребенка до конца года, в котором наступило совершеннолетие. Если ребенок учится очно, стандартный налоговый вычет положен до конца года, в котором ребенку исполнится 24 года.

Есть одно исключение – если до 24 лет ребенок закончит обучение, право на вычет прекратит действовать в том же месяце. Месяц завершения учебы будет виден в справке из образовательного учреждения, которую прикладывают в качестве документа на вычет.

Для попечителей другой порядок: право на вычет они теряют в конце года, в котором подопечному исполнилось 18 лет.

Можно ли перенести остатки стандартных налоговых вычетов

Не полностью использованные стандартные налоговые вычеты на следующий год перенести нельзя.

Например, если сумма стандартных вычетов будет больше доходов человека, сумму превышения на следующий год перенести нельзя. Вычеты останутся неиспользованными.

Блиц «Вопрос-ответ»

Может ли один родитель получать вычет на ребенка за другого родителя и что для этого нужно?

Может, но только если второй родитель имеет право на вычет.

Например, если мать ребенка находится в декрете, у неё нет доходов, облагаемых НДФЛ по ставке 13%, – она не имеет право на стандартный детский вычет. Значит отец не сможет получать вычет за нее.

Если у второго родителя есть доходы и право на вычет, он может отказаться от него в пользу первого родителя. Тогда один родитель будет получать вычет в двойном размере. Для этого нужно, чтобы второй родитель предоставил справку о доходах (справку 2-НДФЛ) за отчетный год, по которой инспектор сможет понять:

- что стандартный вычет у работодателя не предоставлялся,

- в каком месяце доход превысил 350 000 руб.

А также заявление об отказе от вычета в свободной форме.

Можно ли получать вычет на ребенка, если родители в разводе? Отец, который заявляет вычет, не проживает с первой семьей

Можно. Факт развода родителей никак не связан ни с правом на вычет на ребенка, ни с его размером. Также не имеет значения, что родитель не проживает совместно с ребенком.

Поэтому после развода отец имеет право на вычет. Ему нужно приложить к декларации:

- справку о доходах (справку 2-НДФЛ),

- свидетельство о рождении ребенка, в котором он указан в качестве одного из родителей,

- свидетельство о расторжении брака,

- исполнительный лист, постановление суда о взыскании алиментов или нотариально удостоверенное соглашение об уплате алиментов, а также платежные документы, которые подтверждают уплату алиментов,

- другие документы, которые подтверждают участие родителя в обеспечении ребенка. Например, заявление бывшей супруги о том, что ребенок находится на совместном иждивении супругов.

Если отец вступит во второй брак и родится ребенок, он сможет получать вычеты и на первого, и на второго ребенка.

Может супруг получать вычет на ребенка своей жены?

Может. Получать вычет может супруг или супруга родителя. Даже если они не усыновляли этого ребенка.

При таком раскладе вычет могут одновременно получать: мать ребенка, родной отец ребенка, супруг матери ребенка. И даже супруга отца.

Супруг матери, с которым живет ребенок, может подтвердить право на вычет свидетельством о заключении брака. Требование об участии в обеспечении ребенка выполняется по умолчанию, ведь расходы супругов совместные.

Родной отец ребенка может подтвердить право на вычет документами, которые подтверждают его участие в обеспечении ребенка (например, он платит алименты). Какие это документы, смотрите в предыдущем вопросе.

Если отец, участвующий в обеспечении ребенка, вступил в брак, то вычет на его детей положен и новой супруге. Расходы в браке считают совместными. Это значит, что супруга также участвует в обеспечении ребенка, хотя и не имеет к нему прямого отношения. А раз обеспечивает, значит вправе получить и вычет.

Может мать ребенка отказаться от вычета в пользу своего мужа, который отцом ребенка не является?

Нет. Вычет в двойном размере положен одному из родителей, в пользу которого второй отказался от вычета. Но отчим, не усыновивший ребенка, родителем не считается. Поэтому он не может ни претендовать на вычет в двойном размере, ни отказаться от вычета в пользу родителя.

Как правильно посчитать вычеты, исходя из возраста и очередности детей, если первый ребенок старше 18 (24) лет?

Вычеты на первых двух детей – 1 400 руб. На третьего ребенка – 3 000 руб.

Даже если первый ребенок старше 18 (24 лет) или младше, но вступил брак и начал обеспечивать себя сам, он все равно остаётся первым ребенком для вычета. Разберем на примере:

У человека трое детей. Первому – 25 лет, второму – 15 лет, третьему – 6 лет. В этой ситуации вычет сотрудника 4 400 руб. На первого ребенка вычет не положен, на второго – 1 400 руб., на третьего – 3 000 руб.

Могут ли родной отец ребенка и второй супруг матери ребенка, который его усыновил, отказаться от вычета в ее пользу?

Могут, но мать ребенка сможет получить только двойной вычет. Тройной вычет не дают ни в каких случаях.

Можно ли получить вычет на ребенка, если ребенок работает?

Можно. Право родителя на вычет не зависит от того, работает ребенок или нет.

Подтверждающие ссылки

Пп. 1–2 п. 1 ст. 218 НК (кому дадут вычет на себя)

П. 2 ст. 218 НК (можно получить только один стандартный вычет на себя)

Пп. 4 п. 1 ст. 218 НК (размеры детских вычетов и когда появляется право на вычет)

Письмо Минфина от 28.03.2019 № 03-04-05/21495 (очередность рождения детей для вычета не зависит от того, что старшим детям исполнилось 18 лет (24 года), или кто-то перестал быть на иждивении родителей)

Письмо Минфина от 07.04.2022 № 03-04-05/29517 (можно получать детские вычеты, если женатые / замужние студенты остаются на иждивении родителей)

Письмо Минфина от 20.03.2017 № 03-04-06/15803 (вычеты на детей инвалидов суммируются с детскими вычетами на первого, второго, третьего и следующих детей)

Письмо Минфина от 21.02.2012 № 03-04-05/8-209 (вычет может получить супруг родителя, даже если не усыновлял ребенка, но проживают вместе)

Письмо ФНС от 17.09.2013 № БС-4-11/16736 (вычет может получить супруга отца, который разведен и платит алименты)

Последние обновления

1. Минфин четко высказался: можно получать детские вычеты на женатых / замужних студентов, если такие дети продолжают оставаться на родительском иждивении (письмо Минфина от 07.04.2022 № 03-04-05/29517