Если человек платит за учебу, он может получить социальный налоговый вычет и вернуть часть НДФЛ, который заплатил в бюджет.

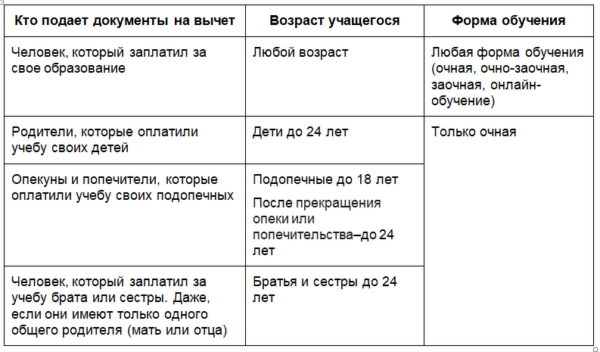

Кого можно обучить, чтобы вернуть налог

Для вычета можно оплатить:

- собственное обучение,

- учебу детей,

- учебу братьев и сестер.

Вычеты на себя, детей и остальных родных дают на разных условиях: есть предельный возраст и определенная форма образования. Разобраться в этом поможет таблица.

Получить вычет за оплату учебы любых других родственников не получится. Не путайте соцвычет за учебу с вычетом на лечение, когда оплатить медуслуги можно супругу и своим родителям.

Наталья в отчетном году заплатила за очное обучение:

- свое – 80 000 руб.,

- мужа – 25 000 руб.,

- сына (17 лет) – 100 000 руб.,

- дочери (26 лет) – 45 000 руб.,

- сестры (23 года) – 35 000 руб.,

- племянницы – 20 000 руб.

Заявить соцвычет она сможет только на расходы по своей учебе и учебе сестры и сына.

- по своему обучению: 80 000 руб. (в размере расхода) и вернуть 10 400 руб.,

- сына – 50 000 (максимальный предел), возврат – 6 500 руб.,

- сестры – 35 000 руб. (в размере расхода), возврат – 4 550 руб.

Итого, за год Наталья сможет вернуть 21 450 руб. (10 400 руб. + 6 500 руб. + 4 550 руб.). Заявить вычеты на расходы по обучению мужа, дочери, которой 26 лет, и племянницы Наталья не может.

Где можно учиться для вычета

Для вычета подходит обучение:

- дошкольное – детский сад, образовательные кружки, центры развития ребенка и др. Получить вычет можно с оплаты именно за обучение. По родительской плате за присмотр и уход за детьми вычет не дадут,

- общее (начальное, основное и среднее) – школа,

- средне-специальное – училище, техникум, лицей, колледж и др.,

- высшее – университет, академия, институт, высшее училище и др.,

- дополнительное профессиональное – курсы повышения квалификации или профессиональной переподготовки, автошкола, музыкальная школа, курсы иностранного языка или кройки и шитья и др.

Учиться можно как в образовательной организации, так и у ИП. Но для каждого есть свои условия.

Особенности для образовательной организации:

- Главное условие, чтобы у образовательной организации была лицензия на образовательную деятельность. Если лицензии нет или истек срок ее действия, получить вычет нельзя.

- Учиться можно в образовательной организации любой организационно-правовой формы: государственной, муниципальной или частной. Главное, чтобы у заведения была лицензия.

Особенности для ИП:

- Если предприниматель обучает лично без сотрудников, лицензия на образовательную деятельность ему не нужна. То есть, чтобы получить вычет, лицензию представлять не нужно.

- Если предприниматель нанимает сотрудников (учителей, педагогов) для своего учебного центра или школы, у него должна быть лицензия на образовательную деятельность. В этом случае лицензия будет обязательным документом для вычета.

Учеба за границей: получится ли вернуть вычет

Здесь опять можно запутаться из-за соцвычета на лечение. Лечиться можно только в России. За медуслуги за границей, как мы помним, вычет не дадут.

С учебой история другая. Если человек оплатил свое обучение или учебу детей, братьев, сестёр за границей, получить вычет и вернуть часть налога можно. Ограничений насчет страны, в которой находится платный университет, школа или курсы, нет. Главное, чтобы это была именно образовательная организация. За границей такой статус подтвердит аналогичная лицензия или другой документ, который действует в иностранном государстве. Например, устав университета.

И не забываем: если человек заплатил за образование ребенка или брата/сестры, для вычета они должны учиться только очно – и за границей тоже.

Все иностранные документы для вычета нужно перевести на русский язык. И приложить не только документы, но и их переводы. Переводы не обязательно заверять у нотариуса, проходят сделанные в любом бюро переводов.

Вычет получают в рублях. Если человек платил за образование в долларах, евро и др., сумму посчитают по курсу Центробанка на дату оплаты.Для этого в банке берут справку о стоимости в рублях.

Все условия, чтобы получить соцвычет на обучение

А теперь соберем все условия, чтобы человек мог заявить соцвычет на обучение:

- Вычет на обучение дадут только резиденту и только по доходам, налог с которых он платит по ставке 13%.

- Оплатить учебу можно за себя, ребенка, брата или сестру.

- У образовательной организации и предпринимателя с сотрудниками должна быть лицензия на образовательную деятельность. Для ИП, который сам проводит обучение, лицензии нет.

- Платежные документы нужно оформить на того человека, который будет подавать на соцвычет за обучение. Например, если вычет заявляет один из родителей, квитанции должны быть на его имя. Если платежные документы оформили на ребенка, его родитель заявить вычет не сможет. С договором то же самое – лучше, чтобы он был оформлен на родителя.

- Это правило не действует только на документы супругов. Расходы и доходы супругов в браке считаются общими. Поэтому неважно, на кого оформлены платежные документы, получить вычет по таким расходам может любой из супругов.

Например, жена обучается, а расходы оплачивает муж. Жена может получить вычет за свое обучение несмотря на то, что оплатил его супруг. А муж – нет, поскольку вычет на обучение супруга подать нельзя.

Или второй пример. Обучался ребенок, договор и документы на мать. Отец может подать на вычет, т.к. расходы супругов считаются общими.

Максимальный предел и сколько вернут денег

Верхний предел по всем социальным вычетам вместе – 120 000 руб. С которого человек может вернуть за год 15 600 руб. (120 000 руб. × 13%).

Но по учебе есть своя фишка – обучение детей. Эти расходы не входят в лимит 120 000 руб. Для них максимальный предел – 50 000 руб. в год на каждого ребенка. То есть, если человек оплатил за год свою учебу и учебу ребенка, он сможет заявить максимальный вычет 170 000 руб. и вернуть 22 100 руб. ((120 000 руб. × 13%) + (50 000 руб. × 13%)).

Если детей двое – максимальный предел возврата будет уже 28 600 руб. ((120 000 руб. × 13%) + (50 000 руб. × 13%) + (50 000 руб. × 13%)).

Так же как и по лечению, вычет на обучение можно заявлять ежегодно.

Например, ребенок учится пять лет в ВУЗе. Ежегодно отец платит по 80 000 руб. за его обучение. Значит пять лет подряд он сможет подавать декларацию на вычет 50 000 руб. (максимальный предел) и возвращать по 6 500 руб. налога.

Лайфхак как 0 рублей к возврату превратить в 6500, а 6500 – в 15 600

Обычно образование ребенка за год стоит больше, чем 50 000 руб. – будь то платный детский сад или образование в ВУЗе. Человек, который заплатит за учебу своего ребенка, сможет вернуть налог только с 50 000 руб. Человек, который заплатит за учебу брата или сестры, получит вычет 120 000 руб. Какой совет можно дать семье?

Например, в семье двое детей. Старший ребенок (после 18 лет) уже трудоустроился, получает доход и платит НДФЛ 13%. А его младшая сестра учится платно в ВУЗе.

Если платежные документы за учебу сестры будут на имя отца или мамы, то они смогут получить вычет только с 50 000 руб. (6 500 руб.). А если «официально» за сестру заплатит старший брат, то есть договор и квитанции будут на его имя, – он сможет получить вычет со своего дохода до 120 000 руб. То есть вернет от государства 15 600 руб. И неважно, если фактически деньги на учебу дали родители, главное, что документы будут оформлены на брата учащейся сестры.

На этом же основывается совет для работающего ребенка, который учится платно. Если он сам заплатит за свою учебу – вернет 15 600 руб. Если за него заплатят родители, они смогут получить обратно только 6 500 руб.

Если оплатить образование ребенка может только бабушка или дедушка, лучше отдать деньги родителям, чтобы оплату провели они. Заявлять вычет на учебу внуков нельзя, а родители в этом случае получат хотя бы 6 500 руб.

Как можно распределить вычет

Когда социальных вычетов несколько (например, за год человек потратился не только на учебу, но и на лечение), и их общая сумма больше предельной нормы, распределить вычет можно любым способом. Например, в полном объеме за учебу и частично за лечение.

Если за учебу одного ребенка платили оба родителя, каждый из них может подать на вычет, но не больше 50 000 руб. для обоих родителей. Например, если за год отец потратил на образование ребенка 60 000 руб., вычет будет– 50 000 руб. Если оба родителя заплатили 100 000 руб., их общий вычет будет также 50 000 руб.

За какой год можно получить вычет на обучение

Вычет можно получить только по расходам на учебу за отчетный год. Это правило относится ко всем социальным налоговым вычетам: с года на год их переносить нельзя.

Лайфхак как из лучших побуждений не терять НДФЛ к возврату

Не стоит платить вперед за обучение. Если за обучение в 2022 году заплатили 120 тысяч или больше, то за следующий год лучше платить в начале следующего года. Например, за семестр 2023 года не нужно платить в декабре 2022го. При условии конечно, что не нарушаются сроки оплаты по договору.

На практике часто бывает такое: в декабре платят за следующий семестр и думают, что раз в квитанции прописано «за семестр 2022 года», то вычет можно получить за 2022й год. Ан нет, здесь значение имеет дата уплаты.

Читайте также → Какие нужны документы, чтобы получить вычет на обучение

Блиц «Вопрос-ответ»

Можно ли получить вычет за обучение на курсе «Удаленный бухгалтер для физлиц»?

Можно. Этот курс – это платные образовательные услуги: ОКВЭД 85.30 «Обучение профессиональное».

Чтобы подать на вычет по расходам на курс, к декларации приложите:

- договор-оферта

- выписку из ЕГРИП;

- чек или квитанция об оплате курса;

- сертификат о прохождении курса. Опять же документ не обязательный. Но в последнее время участились случаи, когда инспекторы придираются к договору-оферте. Поэтому сертификат будет дополнительным подтверждением, что курс вы проходили.

Подавайте вычет за тот год, в котором оплачивали обучение.

Можно ли получить вычет за стоимость платного детского сада?

Да, но только на сумму за обучение ребенка. За оплату содержания ребенка в детском саду вычет не дадут.

Дошкольные учреждения, кроме образования, организуют присмотр и уход за детьми: питание, хозяйственно-бытовое обслуживание детей, обеспечивают их гигиену и режим дня. За оплату этой части договора с детсадом вычет не положен.

Если учебу ребенка оплатили родители, которые не в браке, какой вычет положен?

Каждый супруг может получить вычет с суммы своих расходов.

Родители не могут считать общими расходы на учебу ребенка, если они не в браке. Вычет в этом случае заявляют по отдельности. При этом получить вычет оба родителя могут все равно только с учетом общего предела в 50 000 руб. Так как вычет дают на ребенка, а не на родителя, оплатившего учебу.

Подтверждающие ссылки

Пп. 2 п. 1 ст. 219 НК (предел вычета за обучение детей, условия по лицензированию образовательных организаций и ИП)

П. 2 ст. 219 НК (максимальный предел соцвычета за год и другие условия, чтобы получить)

Письмо Минфина от 16.01.2019 № 03-04-05/1333 (нельзя получить вычет за обучение внуков)

Письмо Минфина от 25.09.2017 № 03-04-07/61763 (к вычету принимаются расходы на очное обучение детей, даже если оно осуществляется дистанционно)

Письма Минфина от 30.06.2016 № 03-04-05/38316 (вычет можно получить за образование за границей)

Письмо Минфина от 18.10.2011 № 03-04-08/8-186 (вычет можно заявить, если оплатили учебу не полнородных братьев или сестер)

Письмо Минфина от 23.06.2006 № 04-2-02/456 (расходы за услуги питания и содержания детей включить в стоимость вычета нельзя)