3 месяца – максимальный срок камеральной проверки декларации.

Если есть личный кабинет, требование придет туда, в раздел Доходы и вычеты / Декларации / Документация. Статус камеральной проверки изменится на «Требует уточнения».

Если личного кабинета нет, инспектор отправит требование по почте.

На практике инспекторы часто не соблюдают эти формальности: просто звонят налогоплательщику. Если не согласны с требованиями, просите прислать их официально, с обоснованием. А возможно, если инспектор не найдет письменных аргументов, то и требование отпадет:)

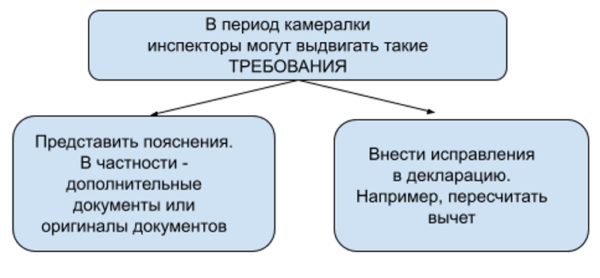

Что делаем с принятыми требованиями? На них нужно ответить: либо выполнить, либо нет:) Срок – 5 рабочих дней со дня получения требования. Если с требованием не согласны, пишем жалобу или пояснения. Ниже – алгоритм подачи.

Как отправить жалобу/пояснения, если не согласны с требованиями ИФНС в ходе камералки

| Возможный способ подачи жалобы в налоговую | Как составить |

|---|---|

| Через ЛК ФЛ / Жизненные ситуации / Прочие Ситуации / Жалобы на акты, действия (бездействие) должностных лиц | • предмет обжалования выбрать тот, который соответствует ситуации, например, налоговое уведомление; • в реквизитах обжалуемого документа указать его номер и дату; • основания, по которым лицо, подающее жалобу, считает, что его права нарушены (не более 4000 символов); • требования лица, подающего жалобу (не более 4000 символов). Тут написать, например: «прошу вернуть вычет в полном объеме» |

| Лично в налоговую |

Возражения на акт проверки, если отказали в вычете

В какую инспекцию отправить пояснения/жалобу? В инспекцию, куда сдавали декларацию, или вышестоящее управление?

При отправке жалобы через ЛК ФЛ она отправляется и в инспекцию, и в вышестоящее управление.

Если на бумаге, то подавать надо в ту ИФНС, куда сдавали декларацию. В вышестоящую инспекцию контролеры передадут жалобу сами (ст. 139 НК).

Но, допустим, инспекция не приняла во внимание вашу жалобу, а вы намерены отстаивать свою правоту. Что делать? Подайте жалобу повторно.

Лайфхак: чтобы вышестоящее управление точно обратило внимание на жалобу, в тексте жалобы напишите: «Требую ответа от Управления, отдела урегулирования во внесудебном порядке».

Можно еще отправить жалобу в Управление по почте (заказным письмом), но не факт, что дождетесь ответа. Раньше еще можно было по электронной почте отправить жалобу именно в УФНС, сейчас такой порядок не действует.

Срок для рассмотрения жалобы – 15 рабочих дней. За это время, как правило, вопрос решается. В некоторые инспекции приходится неоднократно отправлять жалобы. Все зависит от налоговой.

Что делать, если инспектор отказал в вычете или доначислил НДФЛ

Возможные итоги камералки:

| Все хорошо, нарушений нет | Не все хорошо - инспектор принял решение отказать в вычете или доначислить налог |

|---|---|

| В ЛК ФЛ, в разделе «Сообщения», появится уведомление о том, что проверка прошла успешно. Например, по декларациям на вычет увидите сообщение: «Налоговым органом подтверждена сумма налогового вычета, заявленная налогоплательщиком, в полном объеме». И статус камеральной проверки изменится на «КНП завершена». Если ЛК ФЛ нет, нужно самим позвонить или лично прийти в инспекцию. Номер телефона смотрите на сайте ИФНС, в которую сдавали декларацию, в разделе «Структура инспекции» выбирайте камеральный отдел по НДФЛ. Либо звоните на единую горячую линию 8-800-222-22-22, вас переключат | Акт камеральной проверки инспекция должна вручить физлицу не позднее 5 рабочих дней после даты составления акта. Возможные способы: • через ЛК ФЛ • лично • заказным письмом по почте Что делать, если с актом не согласны? Подайте ВОЗРАЖЕНИЯ на акт. Возможные способы: • через ЛК ФЛ • лично • заказным письмом по почте Срок - 1 месяц после получения акта. ❗ Не запутайтесь с терминологией: на уже принятый акт подаем не жалобу, а именно возражения (ст. 100 НК). ❗❗ Один жирный нюанс, если акт инспекция направила заказным письмом. Тогда месячный срок на возражения отсчитываем с 7-го дня с момента отправки (не получения!) заказного письма. Дело в том, что датой вручения акта, направленного заказным письмом, считается не день его фактического получения, а 6-ой день с момента его отправки по почте (абз. 2 п. 5 ст. 100 НК). Пример. Наталья заявила стандартный вычет на детей на все месяцы года. В ходе камеральной проверки налоговая прислала требование исправить декларацию. По мнению ИФНС, вычет положен только за те месяцы, в которые налогоплательщик получал доход в виде зарплаты. Наталья написала жалобу, в которой обосновала свое право получить вычет за все месяцы. Несмотря на это, инспекция вынесла акт налоговой проверки, которым подтвердила вычет лишь частично. Наталья решила так просто не сдаваться и составить возражение на акт. Дата получения акта в ЛК ФЛ - 19 января 2023 года. Значит, возражения нужно представить не позднее 20 февраля, так как 19 февраля – выходной день. Налоговая обязана уведомить о времени и месте рассмотрения материалов проверки |

Образец возражений на акт проверки, в результате которой доначислен налог

Образец возражений на акт проверки, если отказали в вычете

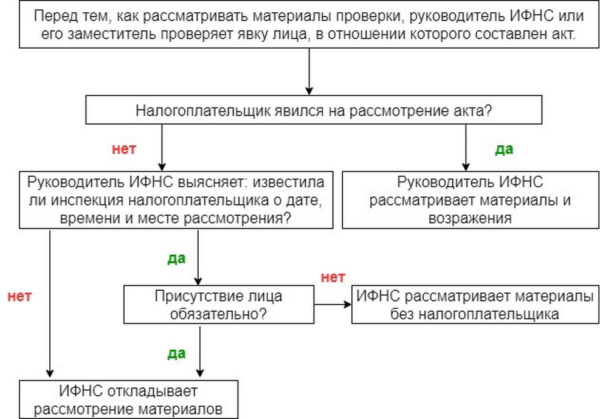

Схема. Как ИФНС рассматривает возражения по акту

По итогам рассмотрения руководитель инспекции (его заместитель) выносит либо окончательное решение по проверке, либо решение о проведении дополнительных мероприятий налогового контроля.

Ответ получите в течение 10 рабочих дней после окончания срока представления возражений.

Пример. Наталья представила возражения 27 января 2023 года – раньше, чем крайний срок в ее ситуации (21 февраля). Руководитель инспекции должен вынести решение не позднее 7 марта – отсчитали 10 рабочих дней с 21 февраля, с учетом праздников.

Как подать заявление о возврате налога

Заявление о возврате налога входит в состав декларации в виде отдельного приложения.

Срок для возврата определяется в решении по камеральной проверки. Он не может превышать 10 дней с момента ее окончания. При этом если нет претензий у проверяющих, то поручение на возврат могут направить раньше срока окончания камеральной проверки (п. 3 ст. 79 НК)

Пример. Сергей представил декларацию по вычетам вместе с заявлением 30 апреля. Камеральная проверка завершена 20 июля. В срок до 30 июля деньги должны поступить на счет.

Заявление о возврате налога

Вернут ли деньги, если у человека есть задолженность по другим налогам

С 2023 года все суммы переплат и задолженностей физлица объединили в единое налоговое сальдо на едином счете (ЕНС), без разделения на сальдо по отдельным налогам. Если сальдо отрицательное (есть долги) – то вернут только сумму за вычетом долга. Или не вернут вовсе, если задолженность превышает заявленный вычет. В этом случае все уйдет на погашение долга.

Обратите внимание: ЕНС включает в себя не только долги и переплаты физлица, но и взаиморасчеты с лицом как ИП, если он зарегистрирован в таком качестве.

Пример. Сергей не заплатил транспортный налог за 2022й год (в Личном сальдо ЕНС минус 18 000 руб.). Подал декларацию на вычет в сумме 58 000 руб. Сергей получит только 40 000 руб., а 18 000 руб. – автоматически зачтут в счет недоимки.

Как отправить жалобу, если деньги за вычет не приходят

Бывает, камеральная проверка завершена успешно. Но прошло 3 мес и 10 дней, а деньги так и не поступил – налоговая просрочила возврат НДФЛ. Что делать?

В таком случае нужно отправить жалобу. Как? Используйте те же способы, про которые мы говорили в разделе «Как отправить жалобу/пояснения, если не согласны с требованиями ИФНС в ходе камералки».

Можно ли получить проценты, если налоговая нарушила срок возврата налога? В 3-НДФЛ заявлены вычеты.

Да, по законодательству ИФНС должна вернуть переплату с процентами. В жалобе укажите, что просите также вернуть проценты за просрочку. Правда, на практике они получаются ничтожно малы.

| Проценты за задержку возврата налога | = | Сумма возврата | × | Количество календарных дней просрочки, включая день возврата средств | × | Ставка рефинансирования, действовавшая в период просрочки | : | Количество календарных дней в году |

Чтобы прикинуть сумму пеней, воспользуйтесь калькулятором.

Жалоба на просрочку возврата НДФЛ

Какие документы приложить к декларации 3-НДФЛ, если сдавать ее в бумажном виде? Прикладывать ли опись подтверждающих документов?

Если декларацию отправляете через Личный кабинет, то необходимости в описи нет. Перечень приложенных документов сохраняется, и инспекция присылает уведомление об их принятии.

Если декларацию сдаете в инспекцию на бумаге, то опись нужна. Но чаще всего у каждой инспекции свой образец, который она предоставляет при приеме документов. Вы можете снабдить клиента общей формой описи, но предупредите, что в инспекции возможно придется ее переписать.

Образец описи документов к 3-НДФЛ

Итого у нас при сдаче декларации в бумажном виде общий комплект такой:

- сама декларация;

- подтверждающие вычет документы, включая справку о доходах (справку 2-НДФЛ);

- опись всех документов.

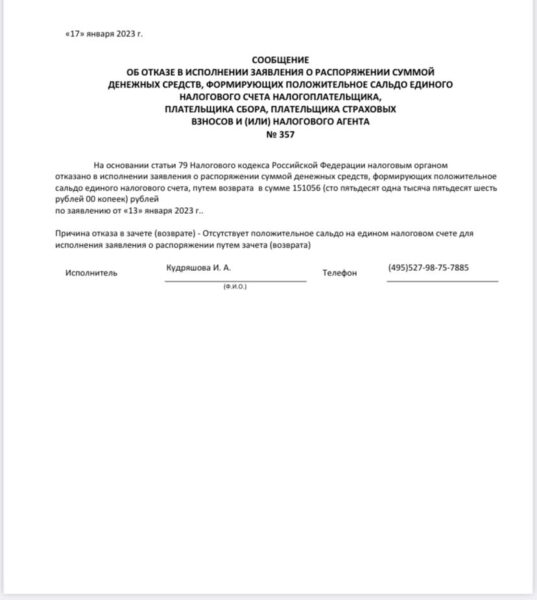

После отправки декларации и заявления о возврате через Личный кабинет пришло странное сообщение об отказе в возврате налога, так как нет положительного сальдо ЕНС. Что оно означает?

Действительно, после отправки заявления может прийти вот такое сообщение.

Пугаться не нужно, это формальность налоговой. Если после проверки на балансе ЕНС будет положительное сальдо, то деньги придут.

Как составить уточненную 3-НДФЛ?

Так, как должна выглядеть правильная декларация. Например, в первичной декларации указан налог к уплате при продаже квартиры, а мы хотим добавить вычеты и уменьшить налог. Делаем уточненную декларацию, в которой указываем налоговую базу по продаже квартиры и добавляем вычеты.

Номер корректировки указываем 1,2 и т.д.

Как и обычную декларацию, уточненную можно подать в пределах трех лет. Например, в 2023-м можно подать уточненку за 2022-й, 2021-й, 2020-й годы.

Физлицо подает уточненную 3-НДФЛ. Как будет отсчитываться срок камеральной проверки?

По уточненной декларации срок камеральной проверки начнет отсчитываться заново.

Можно ли подать уточненную 3-НДФЛ, если деньги в виде вычета уже вернули?

Давайте рассмотрим две разные ситуации.

Ситуация 1. Человек получил деньги в виде вычета, но у него остался еще НДФЛ, который можно бы вернуть. Если три года еще не прошло, то смело подаем уточненку и дополучаем вычет.

Ситуация 2. Человек получил деньги в виде вычета, и это весь НДФЛ, который у него был. В каком случае тут обычно хотят подать уточненку? Если в первичной декларации указывали только имущественный вычет на приобретение, а теперь хотят указать допустим еще и социальный и тем самым увеличить остаток переносимого вычета.

Пример. Анна подала 3-НДФЛ за 2022й год и указала в декларации сумму имущественного вычета при приобретении квартиры – 1 млн руб. Ее доходы за год – 1 млн, т.е. весь НДФЛ 130 тыс руб. она возвратила. И в следующем году, если ничего не изменится, она вновь подаст декларацию, укажет в ней оставшийся до максимального лимита миллион и получит еще 130 тыс. руб. Всего – 260 000 руб. за два года.

Но вскоре Анна обнаружила, что оказывается за этот же, 2022й год, она может подать на социальный вычет по лечению в сумме 120 000 рублей. Если она подаст уточненку, то остаток переносимого имущественного вычета станет не 1 млн, а 1 млн 120 тыс. руб. В итоге Анна получит больше вычетов за следующие годы на 15 600 руб. (120 000 руб.*13%).

Можно ли так сделать?

Официальная позиция контролирующих ведомств – нет, нельзя. Нельзя перераспределять уже полученный вычет (письмо Минфина от 09.12.2013 № 03-04-07/53635). На практике перераспределить вычет тоже не удается – налоговая отказывает.

Ситуация 3. Вычет получили необоснованно. Можно подать уточненку, которая аннулирует этот вычет. В этом случае физлицо получит вновь право подать на вычет по другому объекту (письмо ФНС от 26 октября 2022 г. № БС-4-11/14366)

В каких случаях ИФНС откажет в приеме декларации 3-НДФЛ?

Отказать в приеме декларации по НДФЛ инспекция может, только если:

- отсутствует паспорт или другие документы, удостоверяющие личность гражданина или его представителя;

- декларация оформлена не по действующей форме;

- отсутствует подпись физлица или его представителя;

- декларация подана в инспекцию, которая не должна принимать эту отчетность, например, не по месту прописки.

Такие правила установлены пунктом 19 Регламента из приказа ФНС от 08.07.2019 № ММВ-7-19/343.

Также декларацию не примут, если сдать первичную декларацию повторно.

Инспектор обязан принять декларацию при формальных ошибках в заполнении, например:

- неверно указаны коды ОКТМО;

- на бланке нет двумерного штрихкода;

- декларации подана по форме, которая содержит все необходимые показатели, но не подлежит обработке автоматизированным способом.

Кроме того, не является причиной для отказа неполный состав декларации, так как человек вправе заполнить только те разделы и листы, которые отражают проведенные им операции. Пустые листы сдавать не обязательно (письма ФНС от 18.04.2014 № ПА-4-6/7440, от 25.02.2014 № БС-4-11/3254).

Что будет, если подать декларацию с нарушением сроков?

Инспекторы вправе оштрафовать по статье 119 НК, если вовремя не представить 3-НДФЛ. Размер штрафа при этом составляет 5 процентов от неуплаченной суммы налога, которая причитается в бюджет по данным декларации. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб.

Для облегчения подсчетов воспользуйтесь калькулятором, например https://glavkniga.ru/calculato…

Пример. 3-НДФЛ за 2022 год представили 10 июля 2023 года. Сумма налога к уплате по данным декларации – 74 300 руб. Срок подачи декларации – 2 мая 2022 года.

Сумма штрафа составит 11 145 руб. (3 мес. × (74 300 руб. × 5%)).

Важно: инспекция сможет оштрафовать налогоплательщика только в двух случаях:

- Если успеет выставить требование в течение 3х месяцев после срока крайней уплаты налога (обычно 15 июля года, следующего за годом когда получен доход). Если не успеет, то возможность автоматически начислить налог с доходов при продаже или дарении недвижимости будет упущена.

- Если человек сам подаст 3-НДФЛ, хоть и с опозданием. До этого у инспекторов нет инструментов для взыскания налога, штрафов и пеней.

После отправки декларации через Личный кабинет обнаружили, что не дослали все документы. Как исправить?

Документы можно дослать. Схема такая:

- Раздел Доходы и вычеты, находите отправленную декларацию в списке

- Нажимаете кнопку напротив нужной декларации.

- Появится кнопка «Дослать документы». Нажимаете и прикрепляете.

На сроки камеральной проверки это не повлияет. Поэтому если в целом все документы собраны, но чего-то не хватает, можно не ждать полноценного комплекта. Выслать как есть, а потом дослать.

3-НДФЛ сдали с опозданием. Как-то можно снизить штраф по статье 119 НК за просрочку отчетности?

Подайте ходатайство в свободной форме о снижении суммы штрафа. Перечислите там актуальные для вашей ситуации смягчающие обстоятельства.

Кстати: можете оформить такое ходатайство, не дожидаясь окончания проверки, а сразу. И подать его вместе с декларацией, ведь на момент сдачи отчета вам уже известно, что сроки истекли и штраф – неминуем. Тогда налоговая может вынести акт по итогам проверки уже с учетом ходатайства, то есть смягчающих обстоятельств.

Если ходатайство сразу не подали, ждите акта камеральной проверки и тогда прикладывайте к акту.

Лайфхак: если с отчетом просрочили, постарайтесь избежать второго штрафа – за неуплату налога. Это вполне реально. Надо только заплатить налог до подачи декларации, тогда не будет штрафа по статье 122 НК.

Если штраф назначен из-за того, что не отчитался несовершеннолетний ребенок, то подавайте ходатайство об аннулировании штрафа. Все основания к этому есть.

Что делать, если заявление на вычет подали в конце 2022 года, но вычет получить не успели?

Если заявление о возврате НДФЛ не обработано налоговой до конца 2022 года (актуально для деклараций за 2021 год и ранее) – его требуется подать повторно в начале 2023 года. Это связано с переходом на ЕНС.

Подтверждающие ссылки

П. 3 ст. 88 НК (когда нужно предоставить пояснения по сданной декларации)

П. 6 ст. 100 НК (в течение месяца после получения акта камеральной проверки нужно представить возражения)

Абз. 2 п. 5 ст. 100 НК (как отсчитывается месячный срок на подачу возражений, если акт пришел по почте)

Информация ФНС (рекомендуемая форма возражений на акт налоговой проверки)

П. 1 ст. 101 НК (в течение 10 дней после окончания срока на представление возражений руководитель инспекции выносит окончательное решение по проверке)

П. 3 ст. 79 НК (возвратить налог должны в срок, указанный в решении по камеральной проверке, либо не позднее 10 дней после ее завершения. При отсутствии претензий проверяющих поручение о возврате могут направить раньше окончания срока проверки)

П. 6 ст. 78 НК (возвратить налог должны в течение месяца после подачи заявления, но только если нет недоимки по другим налогам)

П. 6 ст. 140 НК (решение по жалобе о нарушении срока возврата налога принимается в течение 15 рабочих дней)

П. 9 ст. 79 НК (налоговая должна уплатить проценты, если нарушит срок возврата налога более, чем на 10 дней)

Письмо Минфина от 09.12.2013 № 03-04-07/53635 (нельзя перераспределять уже полученный в виде денег вычет)

п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ (если заявление о возврате не оплачено ФНС на конец 2022, его требуется подать повторно)

Последние обновления

- Начиная с декларации за 2022 составляется «Заявление о распоряжении путем возврата денежных средств, формирующих положительное сальдо ЕНС», единое для всех ОКТМО. Раньше формировали разные заявления, если возвращаемый налог платился в разные инспекции с разным ОКТМО.

- С 1 января 2023 года действует новый принцип уплаты налогов – большинство налогов платят по единым реквизитам на единый налоговый счет (ЕНС), а все переплаты и задолженности объединяются в единое сальдо. Это касается и НДФЛ.

Налоговая автоматически уменьшит заявленный вычет, если у человека есть задолженность по другим налогам.

Вернуть переплату по НДФЛ (а это и есть по сути налоговый вычет) можно только после того, как человек полностью погасит недоимку перед бюджетом, если она есть.

Основание – ст. 79 НК.

По сути, изменился только механизм. Поскольку и в 2022-м году налоговая автоматически зачитывала налоги физлица (если была задолженность по транспортному налогу, на эту сумму уменьшали вычет по НДФЛ). Просто теперь это делают в рамках ЕНС. И еще одно последствие: поскольку ЕНС для физлица и предпринимателя один, налоги человека в рамках предпринимательской деятельности и налоги его как физлица тоже будут перезачитываться.

- Если заявление о возврате НДФЛ не обработано налоговой до конца 2022 года – его требуется подать повторно в начале 2023 года. Это связано с переходом на ЕНС (п. 8 ст. 4 ФЗ от 14.07.2022 № 263-ФЗ).